2022-08-04

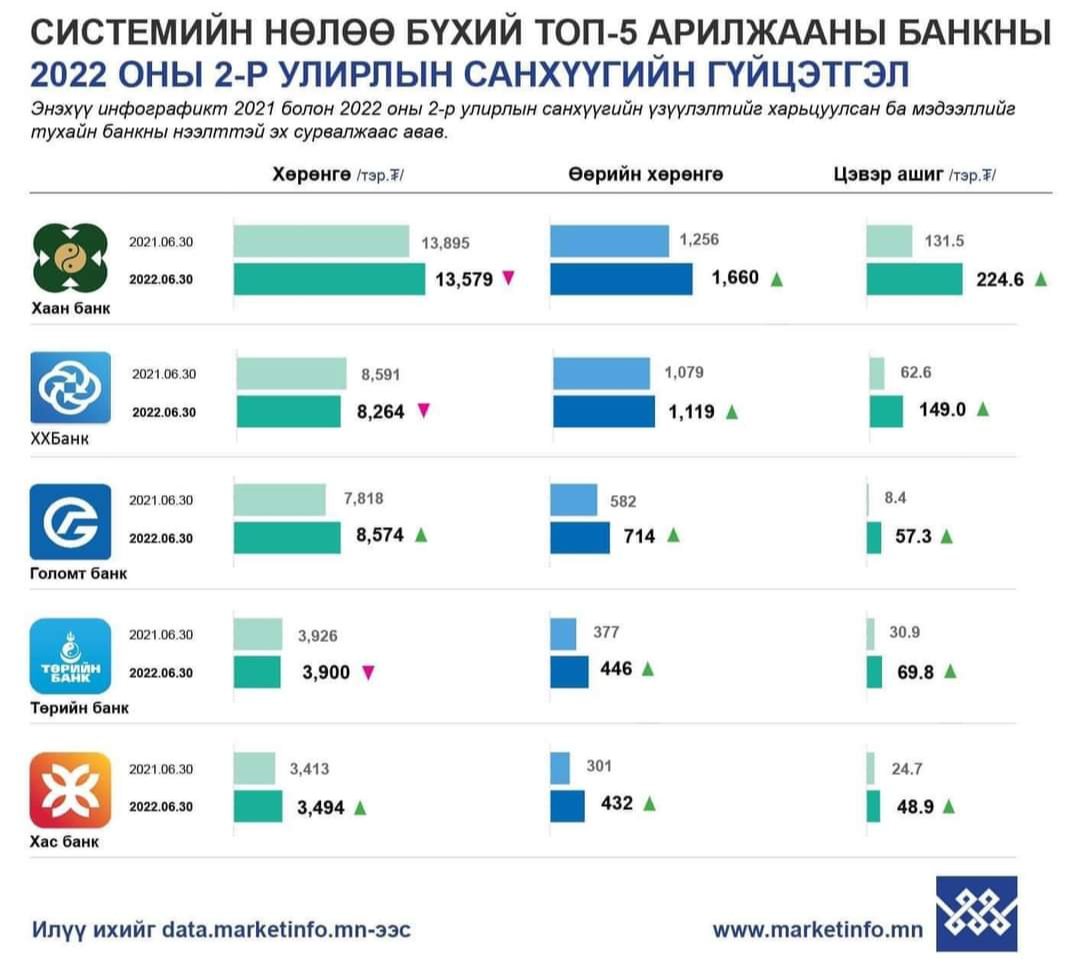

Арилжааны ТОП-5 банкны II улирлын гүйцэтгэл гарсан. Үүнээс харахад банкуудын өөрийн хөрөнгө болон цэвэр ашиг нь өссөн байна. Тодруулбал, өнгөрсөн оны мөн үетэй харьцуулбал Хаан банкны өөрийн хөрөнгө 404 саяар, ХХБ 40 саяар, Голомт банк 132, Төрийн банк 69, Хас банк 131 сая төгрөгөөр өсжээ. Мөн цэвэр ашиг нь 1-2 дахин нэмэгдсэнийг дараах үзүүлэлтээс харж болно. Цар тахлын оргил үе буюу 2020-2021 онд ч банкуудын ашиг 0.1-30.5 тэрбум төгрөгөөр өссөн аж. Цар тахлаас үүдэлтэй иргэдийн амьжиргаа муудаж, зээлийн эргэн төлөлтүүд ч хойшилсон байхад энэ өсөлтөд юу нөлөөлөв.

Цахим орчинд иргэд “банкууд шимтгэл нэрээр ашгаа бүрдүүлж байгаа юм чинь ингэж өсөх нь аргагүй. Зээл авахад хүртэл нэг хувийн шимтгэл авч байна” гэсэн сэтгэгдлүүдийг илэрхийлжээ. Зарим нь “эдийн засаг хүнд үед өндөр ашигтай байгаа юм чинь ирээдүй байна” гэжээ. Энэ талаар эдийн засагч Ө.Ганзориг “Эдийн засгийн хүндрэлтэй нөхцөлд байгаа гэхэд үнэхээр сайн гарсан. Системд нөлөө бүхий таван банкны өөрийн хөрөнгийн өгөөж 16-25 хувь байна. Өөрөөр хэлбэл, та банкны хувьцаа эзэмшигч болсноор жилийн хугацаанд хамгийн багадаа 16 хувийн өгөөж хүртэнэ гэсэн үг.

Банкуудын онцлох үзүүлэлтийг хураангуйлбал, Хаан банк хагас жилд нийт 225 тэрбум төгрөгийн ашигтай ажилласан нь санхүүгийн салбарын хамгийн өндөр үзүүлэлт боллоо. Голомт банкны цэвэр ашиг 57 тэрбум төгрөгт хүрсэн нь өмнөх оны мөн үеэс 6.8 дахин өсжээ. Хас банкны чанаргүй зээлийн үзүүлэлт 3.5 хувь байгаа нь системийн бусад банктай харьцуулахад хамгийн бага үзүүлэлт юм. ХХБ-ны нийт орлогын 44.6 хувийг хүүгийн бус орлого бүрдүүлснээр цэвэр ашиг 149 тэрбум төгрөг байна. Төрийн банкны эрсдэлийн сангийн зардал 99.8 хувиар буурч, харилцах данс 29.1 хувиар нэмэгдсэн нь цэвэр ашиг өмнөх оны мөн үеэс 2.3 дахин нэмэгдэж, 70 тэрбум төгрөгт хүрсэн. Энэ цаг үед иргэд банкны хувьцаа эзэмшигч болох нь эдийн засгийн өсөлтөөс ашиг хүртэх хамгийн том суваг болох нь дамжиггүй” гэв.

Харин банк, компаниуд валютаар авсан зээлээ ханшийн өсөлтийн үед эргэн төлөхөд тодорхой хэмжээний эрсдэл үүсэж, гүйцэтгэлд сөргөөр нөлөөлөх эрсдэлтэй. Үүнийг Эдийн засгийн бодлого, өрсөлдөх чадварын судалгааны төвийн ерөнхий захирал Б.Лакшми “Нэг талдаа улсаас аж ахуйн нэгжүүдэд арилжааны банкуудаар дамжуулж, тодорхой хэмжээний хөнгөлөлттэй зээл олгосон. Энэ нь банкуудын гүйцэтгэлд нөлөөлсөн гэж дүгнэж байгаа. Хамгийн сонирхолтой нь эдгээр зээл олгогдож дуусахад, мөнгөний бодлогын хүү нэмэгдсэн. Хамгийн том асуудал юу вэ гэхээр банкуудын IPO-той холбоотой асуудал дээр олон улсын активын үнэлгээ хийгдэх асуудал байгаа. Үүнийг банкууд олон жил эсэргүүцэж ирсэн. Яагаад гэхээр энэ үнэлгээ хийснээр активынхаа тоон үзүүлэлтийг гаргахгүй гэсэн дүр төрх ажиглагддаг. Эдийн засгийн өсөлт саарсантай холбоотойгоор чанаргүй зээлийн хэмжээ тодорхой хэмжээгээр буурч байгаа. Өрсөлдөхүүн гэдэг утгаараа олон улсын хямд эх үүсвэр банк орж ирэх тал дээр дотоодын банкууд дургүйцдэг. Мэдээж тэдэнд сөрөг нөлөөтэй. Учир нь банк зээл өгч байж гол бизнесээ хийж байгаа. Үүнд нөлөө үзүүлэгч нь бодлогын хүү байдаг. Нэлээн урт хугацаанд бодлогын хүү тогтвортой байсан нь эдийн засагт эргэлдэх шаардлагатай санхүүжилтийг чөлөөтэй байлгаж, нэмэгдүүлэх зорилготой байсан. Одоо манай улсын хувьд эдийн засаг хүндрэх дохио нь болчихлоо. Тэгэхээр ойрын хэдэн жилдээ зээл олголт хүнд байх дүр зураг харагдаад байгаа. Төгсгөлд нь хэлэхэд, ирэх улиралд банкуудын гүйцэтгэлийн дүн бууралттай гарах магадлал өндөр байна. Шалтгаан нь валютын ханшийн зөрүү. Арилжааны банкууд болон компаниуд гаднаас валютаар зээл авсан байдаг. Энэ зээлээ төлөх явцад валютын нөөц, ханшийн зөрүүгээс шалтгаалж, алдагдалтай байдлаар төлөх эрсдэлтэй болж байна. Үүнээс гадна их наядын хөтөлбөр, хөдөө аж ахуйг дэмжих болон зургаан хувийн ипотекийн зээл гэсэн төрөөс үзүүлэх дэмжлэг их байсан. Намраас эдгээр зээлийн эргэн төлөлт ямар байхаас үзүүлэлтийн үр дүн харагдах гээд байна” гэж тайлбарлалаа.

Эх сурвалж: "Зууны мэдээ" сонин

2022 ОНЫ НАЙМДУГААР САРЫН 4. ПҮРЭВ ГАРАГ. № 148 (6880)